一、复式记账原理与会计恒等式

会计被视为一种国际通用的商业语言,用来记录、监督、报告商业组织的经济活动,真实、及时准确地反映企业一定时期的经营成果。会计工作一直遵循着一个基本的记账原理,即“复式记账原理”,就是对企业的每一项经济业务,会计都会从这项业务的资金的来源和去向两个方向去记账,这种记账方法的好处是,会使公司的资金账目始终保持平衡。

复式记账原理是资产负债表的基础,也是传说中的会计恒等式“资产=负债+所有者权益”的由来。

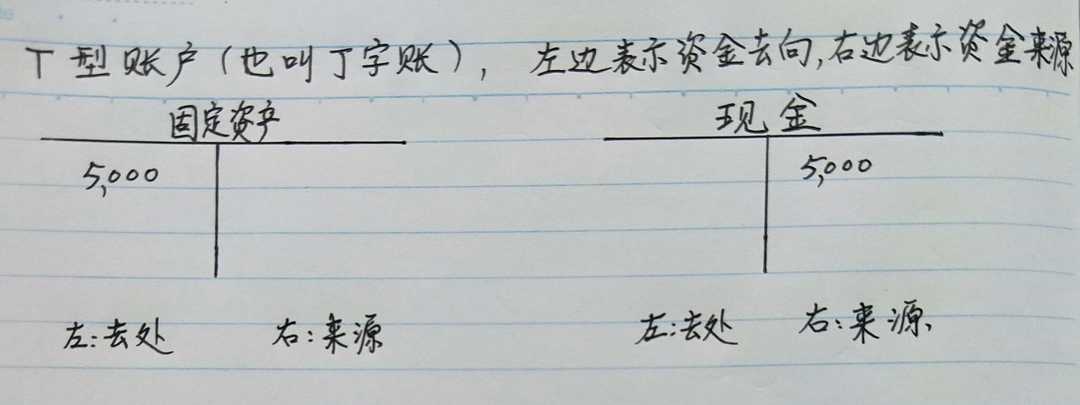

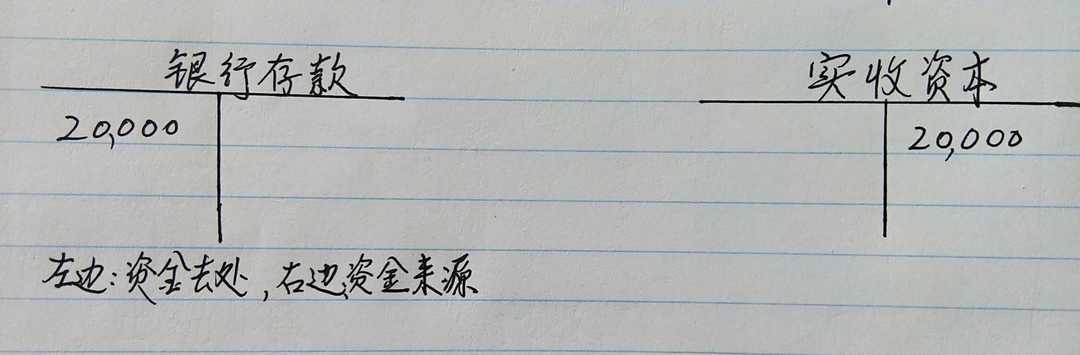

举个例子(例1):老王花2万块钱注册了一个叫“快印”的打字复印社;然后老王花掉5,000元买了一台电脑。通常会计按下面复式记账方法记账:1).出资时,在实收资本账上右边(资金来源)记一笔20,000元,同时在银行存款账上左边(资金去向)记一笔20,000元。2).购入电脑时,在固定资产账户上左边(资金去向)记一笔5,000元,同时,在现金账户上右边(资金来源)记一笔5,000元。下面是会计经常使用的T型账户(也叫丁字账),可以帮助理解复式记账原理。

二、权责发生制原则

接下来,我们要了解企业会计核算的众多原则中一个重要原则–“权责发生制原则”。即会计确认一项经济活动是否发生,是否需要记录,是根据这项业务经济利益的权利和责任义务是否发生转移为基础。这也是利润表(也叫损益表)的确认基础。举例(例2):老王的快印打字社,给甲公司制作了一批宣传手册,价值20,000元,货物已经发给客户,但客户收到后还没付款。从货物被签收的那一刻起,和货物相关的权利、责任义务均已经转移给客户甲,这时快印打字社的会计就要记账确认收入,即使货款还未收到。同样根据复式记账方法记录如下:销售收入账上的右边(资金来源)记一笔20,000元;同时应收账款账上的左边(资金去向)记一20,000元。T型账户表示如下图:

三、收付实现制原则

收付实现制,以是否收到或支付现金作为依据,来确认业务是否发生需要记账。这是现金流量表的确认基础。如上面例2的例子,在收付实现制的原则下不确认记账。只有在收到货款的时候才确认记账。

四、区分资本性支出和费用性支出

会计的另一个重要原则是,区分资本性支出和费用性支出。

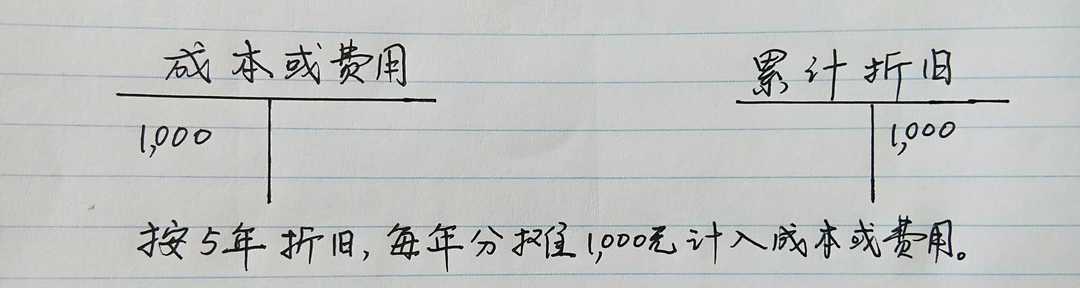

1).资本性支出,可以理解为投资支出,是指一笔支出在未来一定时期内,可以给公司带来一定的经济利益流入。例如建造厂房或购买设备,或者设备大修等支出。这些支出通常会让企业未来几年受益,所以企业不会在钱花出去那一刻就将支出全部计入到成本费用中去,而是按着一定的原则分摊到未来受益的期间内。如例1中采购的电脑,通常会按3–5年折旧,平均分摊到每年的成本费用中。复式记账方法如下图:

2)费用性支出,可以理解为消费性支出,指为了满足公司日常运营的必要支出,这类支出只能满足当下需求,不会使企业在未来受益。例如:工人工资、办公费用、设备日常维护费用等开支。这种费用一般在发生时计入当月利润表的成本费用项目中。举例(例3):假如老王的快印打字社每月付房租1,000元。会计每月记账如下图示例:

五、配比原则

配比原则是指一项业务收入要和取得这项收入所消耗的成本和费用相匹配。这个原则主要包括三个方面的含义:

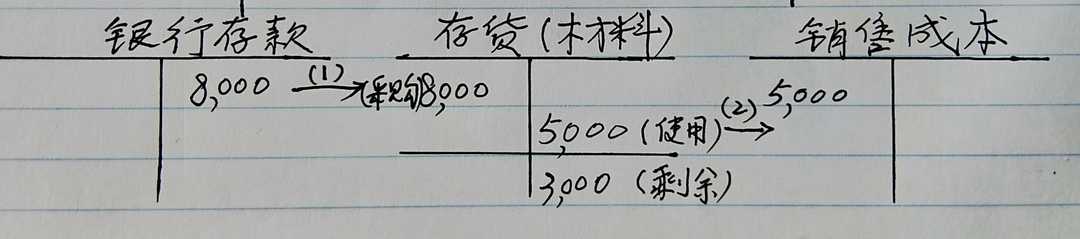

1.产品匹配。同一产品收入的收入和成本消耗相匹配。例4.假如上面例子中老王的快印打字社为了给客户甲制作宣传手册,外购了一批材料花了8,000元,实际制作手册只用了5,000元的材料,还有3,000留在仓库未用。那么和销售匹配的成本就应该是5,000元。会计记账示例如下:

2.期间匹配。同一期间的收入和同一期间的。例如:设备折旧需要在受益年限内分摊。

3.部门之间匹配。同一部门的收入和成本和费用相互匹配,假如多个部门共同发生的费用,需要按着一定的原则或比例在受益部门间分摊。

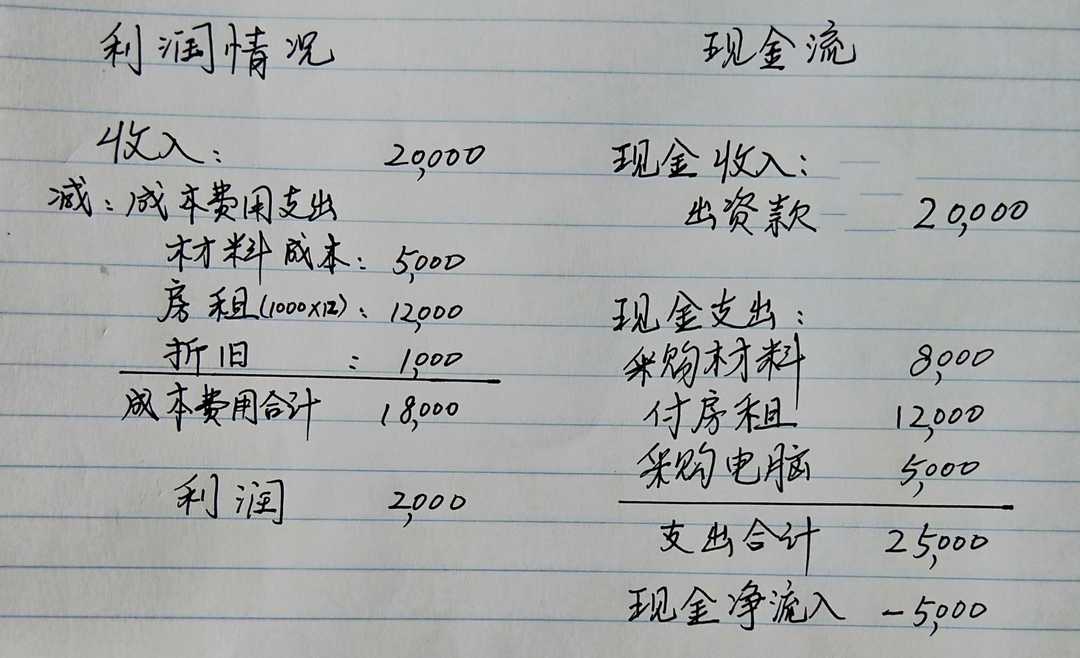

如果明白了上面的会计复式记账原理和四个重要的会计原则之后,我们回过头来再看一下老王的快印打字社这一年的利润和现金流情况(参考例1–例4,假设不考虑税收影响)。拿出纸和笔计算一下,利润和现金流情况是不是如下图中一样:

你算对了吗? 通过上面老王快印打字社的例子,你是否理解了为什么一个企业利润不能等同于现金?利润不能等同于现金的原因,总结起来主要在于:

利润表和现金流量表编制所遵循的会计基本原则不一样。

利润表要遵循的三个重要会计原则1)权责发生制原则;2)区分资本性支出和费用性支出的原则;3)配比原则。

而现金流量表要遵循收付实现制的原则。

最后,当然从企业长期存续经营的角度看,企业利润和现金最终是会趋同的。但在企业经营过程中,利润转化为现金是有时间差异的,高质量的利润,最最终会转换成现金,而低质量的现金不但不会转化为现金,还有可能变成损失。

相关文章:

雅克菲热水器客户服务热线24小时客服专线(雅克菲热水器热水器打火打不着怎么办)12-13

迪虎保险箱拨打维修服务热线电话(迪虎保险箱保险柜密码位数错误怎么开)12-13

羽顺壁挂炉维修服务电话-24小时服务热线-人工客服400电话(羽顺壁挂炉壁挂炉点火旋钮旋转无反应咋解决)12-13

罗贝洛壁挂炉维修售后服务维修网点查询热线(罗贝洛壁挂炉壁挂炉不打火是怎么回事)12-13

威盾斯保险箱24小时全国客服受理中心(威盾斯保险箱保险柜无法正确操作怎么打开)12-13

荣事达壁挂炉集团400售后客服电话(荣事达壁挂炉壁挂炉频繁启停故障咋解决难题)12-13