很多财务很喜欢‘“其他应收款”这个科目,因为只要有不懂的,全部进“其他”。

但是,很多财务朋友不清楚,这也是税务局最喜欢稽查的科目之一。

那税务局如何通过“其他应收款”项目发现企业有问题的?说涉税风险之前,我先问大家几个问题。

01

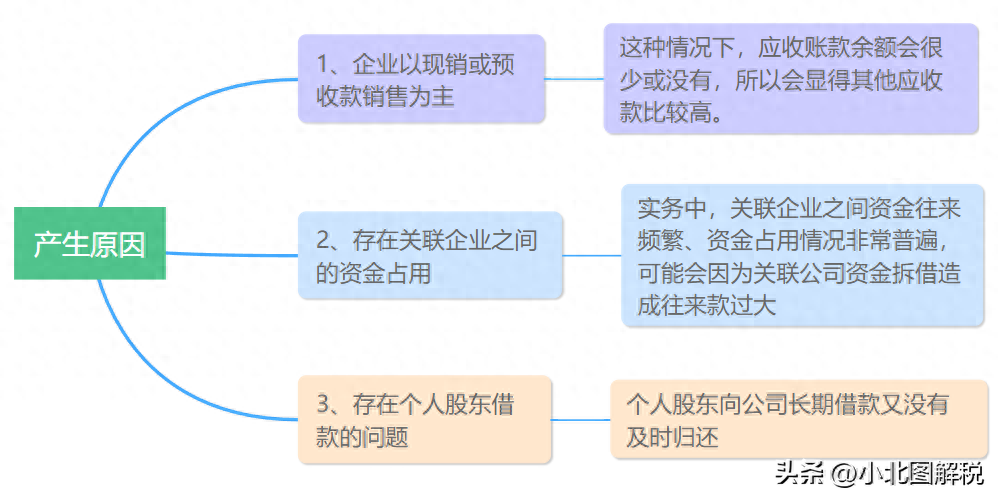

其他应收款借方余额过大的风险

问题:其他应收款余额>应收账款的余额是否有风险?其他应收款占总资产的比重过大,是否有风险?

这个答案是肯定的。

如果你的其他应收款余额过大,这时候税务局会怀疑为什么会造成那么大金额?会进一步看其他应收款明细和原始凭证核实。

税收风险:

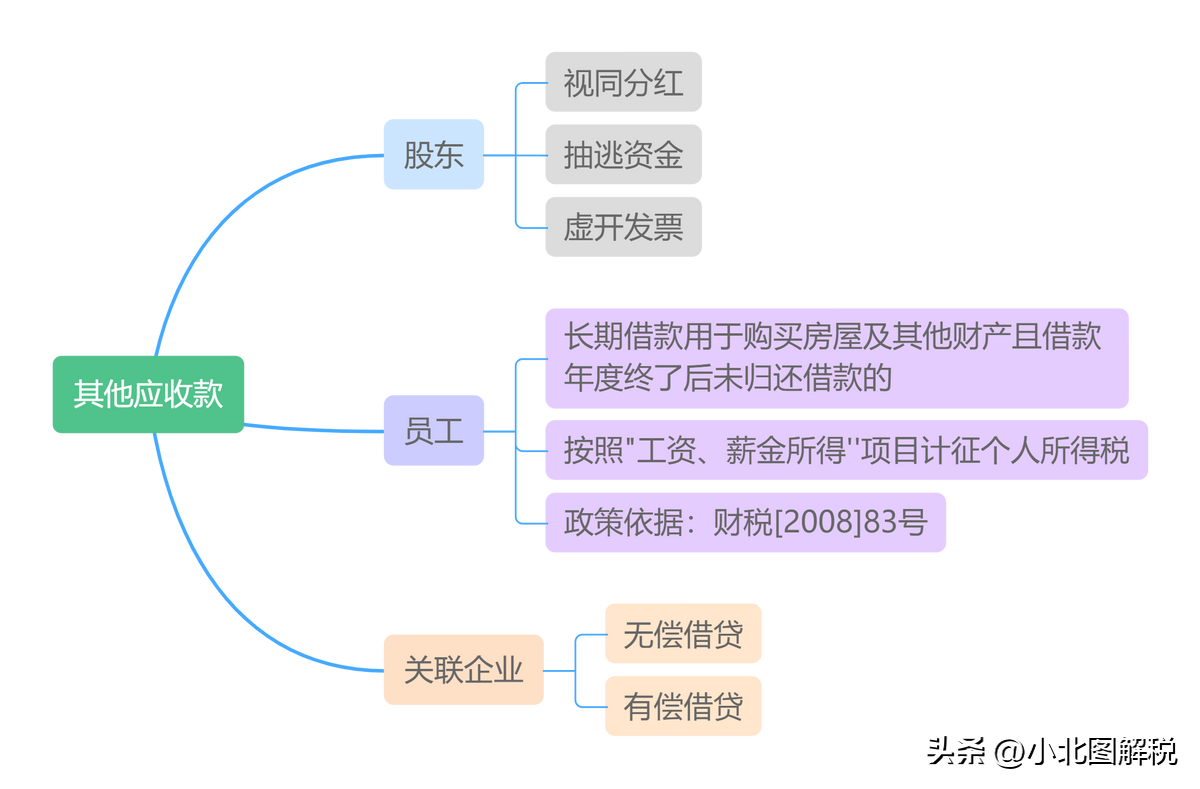

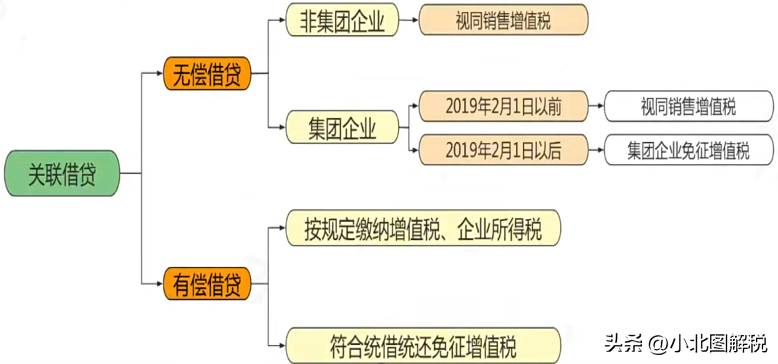

1、关联企业之间无偿借贷,一旦被查,存在按视同销售缴纳增值税的风险。

这里需要注意:企业集团内之间的无偿借款免增值税。

2、企业取得金融机构贷款,如果无偿借给关联方,支付的借款利息有被纳税调增的风险。

3、个人股东长期借款的风险,一是,可能会怀疑股东抽逃资金;二是,视同给股东分红,缴纳20%个税。

02

其他应收款贷方余额过大的风险

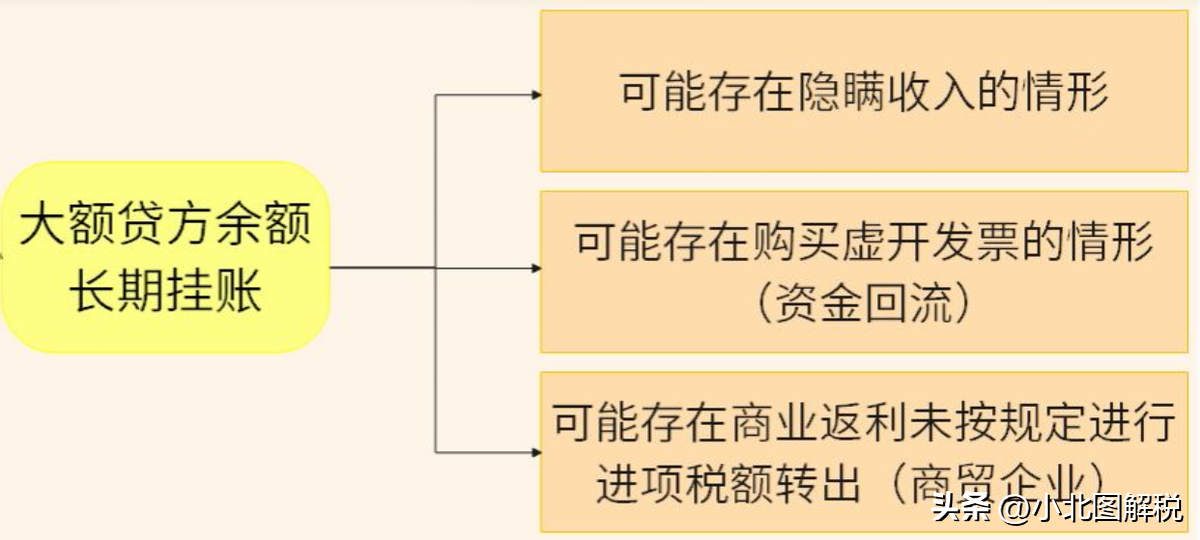

问题:其他应收款在报表中出现负数或者红字,是否有风险?

这个是肯定的,大额贷方余额长期挂账,税务怀疑会怀疑企业有以下问题:

因为其他应收款属于资产类科目,正常情况下,其他应收款余额是在借方,不会出现在贷方。

举个真实的案例:

某税务检查人员在审阅A企业资产负债表时,发现报表中“其他应收款”项目为负数,于是进一步检查该科目明细账,发现该企业11月15日有一笔其他应收款业务,摘要注明:“收回欠款”,但未注明借款单位名称,该明细账户借方也未见记载,于是查阅了该笔业务的凭证。

财务记账分录如下:

借:银行存款15万

贷:其他应收款15万

所附原始凭证为1张银行回单和一项专用技术转让书。

税务局明眼一看财务记账不合理,最终,让该企业按无形资产转让补交增值税、企业所得税,并处于相应罚款。

所以,一般情况下,其他应收款是不会出现负数或者红字的,如果有的话,就会引起税务局的注意,进一步去稽查企业,核实你其他应收款的明细及原始凭证,看是否存在违规操作。

03

税务局稽查之前

其他应收款平账,就万事大吉了?

有粉丝朋友问小北:他们家“其他应收款--A股东”余额很大,给老板也反馈了,年底必须平一下账,但是老板说没钱,等税务局来查之前,还款不就行了?

问一下大家:在税务局稽查之前,其他应收款平账,就没问题了吗?

我们来看个真实案例:

2010年初,安徽XX公司借款给其股东苏某300万元、洪某265万元、倪某305万元,以上借款未用于公司的生产经营,该借款于在2012年5月归还。

2013年2月28日,黄山市稽查局对该公司立案稽查,责令上述借款需视同分红补扣补缴174万个税。

公司不服上诉:财税〔2003〕158号并没有规定纳税年度终了后多少时间内还款,稽查时3个股东已经还清了所有借款,该借款不能视作企业对股东分红。

稽查局答辩称:公司借给股东870万元,在2011年末都未归还,此借款也未用于公司经营,因此上述借款应视作企业对股东分红。

法院:稽查局查明该公司股东公司借款超过一个纳税年度,该借款又未用于公司经营,稽查局将股东借款视分红符合财税〔2003〕158号规定,认定事实清楚,处理程序合法,责令安徽XX公司补扣补缴174万元个税的处理决定适当。安徽XX公司的上诉理由不能成立,本院不予采纳。

通过上述案例可知,税务局稽查之前,再进行其他应收款平账风险很大。

风险提示:税务局判定股东借款视同分红的关键点

1、股东长期借款;

2、长期借款界定

实务中,税务局界定长期会以年末(12月31日)为准。

3、未用公司生产经营;

以上3个条件同时满足,才会判断为视同分红,这也是为什么我经常跟大家说的,年底,其他应收款一定要记得做平账处理。

04

思维导体总结

其他应收款往来明细挂的不同,涉税风险也不同:

相关文章:

相亲技巧教你如何迅速脱单08-13

怎么高情商约女生出来玩(教你两个高情商男人邀约小技巧)08-12

怎么和直男聊天不把天聊死(与钢铁直男聊天,你该怎么做)08-12

丈夫冷暴力表现有哪些?(老公这样对我,是不是冷暴力?)08-11

异性朋友之间有好感的表现(异性之间的哪些举动说明彼此互有好感)08-10

怎么样哄女孩子开心消气08-10